COVID-19의 여파로 타격을 입은 법인들에 도움을 주고자 BC주에서는 특정 장비 및 기계류 구입에 대한 PST리베이트 프로그램을 시행중이다.

해당 리베이트 프로그램은 특정 PST를 환불해 주는 것으로 일반적인 PST프로그램과는 별도로 정해진 기간동안만 진행된다. 2020년 9월 17일부터 2021년 9월 30일 사이에 구입한 해당 장비 및 기계류에 대해 지불한 PST를 환급 받을 수 있다. 2021년 9월30일 전에 PST가 청구가 되었지만, 그 이후에 PST를 납부한 경우는 해당되지 않는다.

신청 자격요건

아래 사항에 해당하는 단체 이외의 모든 법인은 신청 가능하다.

제외되는 단체:

• 주정부나 연방정부의 국유기업

• 자선단체, 비영리단체 (해당 단체가 부분적으로나 전적으로 소유하고 있는 영리목적의 사업체는 신청 가능하다)

• 학교, 대학교, 직업학교

• 병원

• 보건당국이 지정한 지방 보건국과 시 보건의회

• 그 외 정부와 대리인(agent) 관계에 있는 단체

법인이 아닌 자영업자 (sole proprietor)는 신청할 수 없지만, 법인으로 등록을 할 경우 법인등록일 이후 구매한 장비 및 기계류는 해당 프로그램에 신청이 가능하다.

파트너쉽으로 있는 법인들은 구매한 장비 및 기계류에 지불한 PST를 법인 지분만큼만 신청할 수 있다. 주주가 법인이 아닌 파트너쉽은 신청이 불가능하다. 법인의 주주 혹은 서명권한이 있는 직원이 신청 가능하다.

신청 가능한 장비 및 기계류

2020년 9월 17일부터 2021년 9월 30일까지 자본자산으로 분류할 수 있는 장비 및 기계류 구매 시 지불한 PST를 환불 받는다. 여기서 자본자산이란 통상적으로 세법상으로 감가상각을 할 수 있는 자산을 뜻한다.

캐나다 법인들은 법인세 보고시 세법상 (Income Tax Act) 감가상각 비용을 청구할 수 있는 자산들이 어떤 것들인지 이미 잘 알고 있을 것이다. 이 기준을 토대로 어떤 종류의 자산이 리베이트 프로그램에 해당이 되는 지 참고하면 된다. 리베이트 프로그램을 위해서 장비 및 기계류의 감가상각을 반드시 청구할 필요는 없다. 임대한 장비 및 기계류 또한 PST 리베이트 프로그램에 포함된다.

장비 및 기계류 자격요건

소비재가 아닌 대부분의 자산은 리베이트 프로그램의 자격 요건이 된다.

자세한 자격 요건은:

• 연방정부 세법(Schedule II to the federal Income Tax Regulations)에 따라서,

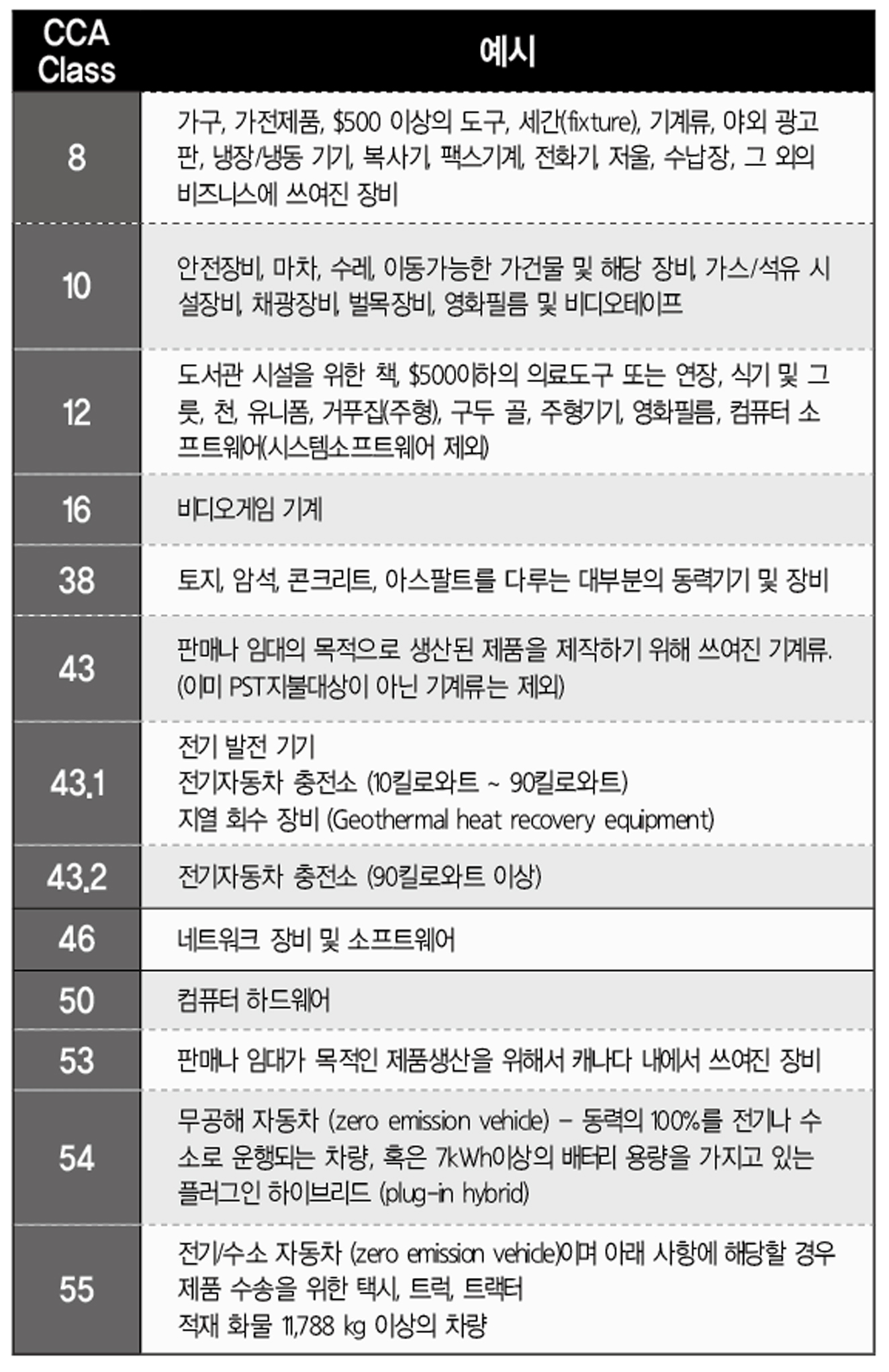

2020년 9월 1일에 해당 자산의 감가상각 종류 (CCA Class)가 8, 10, 12, 16, 38, 43, 43.1, 43.2, 46, 50, 53, 54, 55 인 경우

• 이윤 창출을 주 목적(90% 이상)으로 취득한 자산

• BC주내에서 구매 혹은 임대를 했거나, BC주로 들여 오거나 받은 경우, 임시사용을 위해서 BC주로 들여 온 경우, 관계회사 (related company)로부터 받은 경우, 혹은 과세대상인 선물인 경우

• 주정부세법 (Provincial Sales Tax Act)에서 명시된 소프트웨어를 B.C.주에 위치한 기기를 위해서 구매한 경우

법인이 구매한 경우에만 리베이트 프로그램에 해당되고, 개인이 장비/기계류를 구매한 경우에는 법인의 대리인 관계에 있는 개인일 경우에만 신청 가능하다.

리베이트에 자격요건이 되는 자산의 종류:

PST지불이 늦은 경우

해당 프로그램 기간(2020년 9월17일~2021년 9월30일) 지불한 PST일지라도, PST지불 만기일 전에 지불이 되지 않았다면 리베이트 프로그램을 신청할 수 없다. PST지불 만기일은 보통:

1. 구매나 임대를 위해서 지불된 날

2. 구매나 임대의 지불 만기일

둘 중 더 빠른 날을 PST지불 만기일로 고려된다.

이행규칙 (Transition rule)

프로그램 기간에 지불된 PST일지라도 이행규칙 (transition rule)에 따라서 자격요건이 제외될 수 있다. 임대한 자산인 경우 2020년 9월 17일과 2021년 11월 30일 이전의 임대기간 내에 지불된 PST만 해당된다. 임대기간은 임대료를 지불하는 기간을 기준으로 한다. 예를 들어 5년 임대 계약으로 매월 임대료를 지불하고 있는 상황이라면 임대기간은 월 단위로 구분된다.

배송날짜 (Delivery dates)

계약서에 2021년 11월30일 이전에 배송이 되어져야 된다는 조항이 명시되어 있지 않는 한, 2021년 10월1일이나 그 이 후에 배송된 자산에 대해서는 리베이트 프로그램을 신청할 수 없다.

신청 시 필요한 서류

2020년 9월 17일 ~ 2021년 9월 30일 사이에 영수증과 PST를 지불한 증거가 있어야 하며, 감사가 나올 수 있음으로 영수증과 인보이스를 보관하고 있어야 하며, 주정부에서 발행한 법인 설립서류 (incorporation document) 또한 필요 할 수 있다.

Direct deposit을 위해서 은행정보 (branch number, institution number, account number)가 필요하며, 캐나다 내의 은행을 사용하지 않는 경우에는 체크로 수령할 수 있다. 은행 정보를 위해서 공수표(void cheque)를 업로드 해야 한다.

신청방법

2020년 9월 17일부터 2021년 9월 30일까지 구매한 내역을 제출할 수 있지만, 2번의 가능한 신청기간이 있다. 2021년 4월부터 2021년 9월 30일까지 한번 제출할 수 있으며, 두번째 제출은 2021년 10월1일부터 2022년 3월 31일 사이에 한번 더 제출할 수 있다.

첫번째 기간에 신청하지 않을 경우, 2번째 제출기간에 두 번 신청할 수 있다.

마지막 신청가능 날짜는 2022년 3월31일이다.

상환해야하는 경우와 그에 따른 페널티와 이자

아래 상황에 해당하는 경우 받은 리베이트를 상환해야 할 수 있다:

• 신청한 장비 및 기계류의 사용목적이 변경되어 더 이상 이윤창출의 목적으로 사용되어지고 있지 않는 경우

• 구매한 후 환불한 장비 및 기계류

• 신청자가 리베이트를 신청한 후 자격요건이 되지 않는 내역을 신청내역에 포함했다는 사실을 발견했을 경우

• 감사(audit)가 진행 된 후 자격요건이 되지 않는 금액을 리베이트 프로그램에 신청했다고 판단 된 경우

항소 (Appeal)

신청한 금액이 신청거부 되어졌을 경우, 재정부 (Minister of Finance)에 항소할 수 있다. 항소는 신청 거부된 날로부터 90일 내에 이루어져야 한다.

담당부서 연락처

Toll free: 1-877-388-4440 (within Canada) 월~금, 8:30am ~ 4:30pm, 공휴일제외

Email: [email protected]

위 내용은 일반적인 사실이며, 특정 전문가의 조언을 대용해서 사용될 수는 없습니다. (This material is general in nature and should not be relied upon to replace the requirement for specific professional advice.)

[LEEJUNG회계컬럼] T1 Processing Review, 왜 오는가? 그리고 어떻게 대응해야 하는가?

매년 4월 말이 지나 개인소득세 신고(T1 Return)가 마무리되면 많은 납세자들이 안도의 한숨을 쉰다. 그러나 신고가 끝났다고 해서 모든 절차가 종료된 것은 아니다. 신고 후 몇 주 또는 몇...

BC PST, 이제 회계비에도 붙는다

Professional Services 과세와 ‘부분 과세’ 구조의 의미 BC주 2026 Budget에서 가장 주목해야 할 세제 변화는 전문 서비스(professional services)에...

이민자들이 세금보고에서 가장 많이 놓치는 것

Worldwide Income와 해외자산 신고(T1135) 캐나다로 이민 온 후 처음 몇 년 동안 많은 사람들이 세금 신고에서 혼란을 겪는다. 특히 캐나다 세금 제도의 가장 큰 특징...